锡山区博嘉电子商行

锡山区博嘉电子商行

让不懂建站的用户快速建站,让会建站的提高建站效率!

(开始:金融贰叁事)

贾舒雅 S1220525070001

正文部分

事件:泸州银行线路2025年半年报,合适预期。1H25公司赶走买卖总收入24.23亿元/ yoy-14.57%;赶走归母净利润9.02亿元/ yoy+11.65%。上半年公司赶走净利息收益率2.44%/ yoy-0.11pct,公司不良贷款率1.18%,较年头优化0.01pct,资产质地小幅改善。

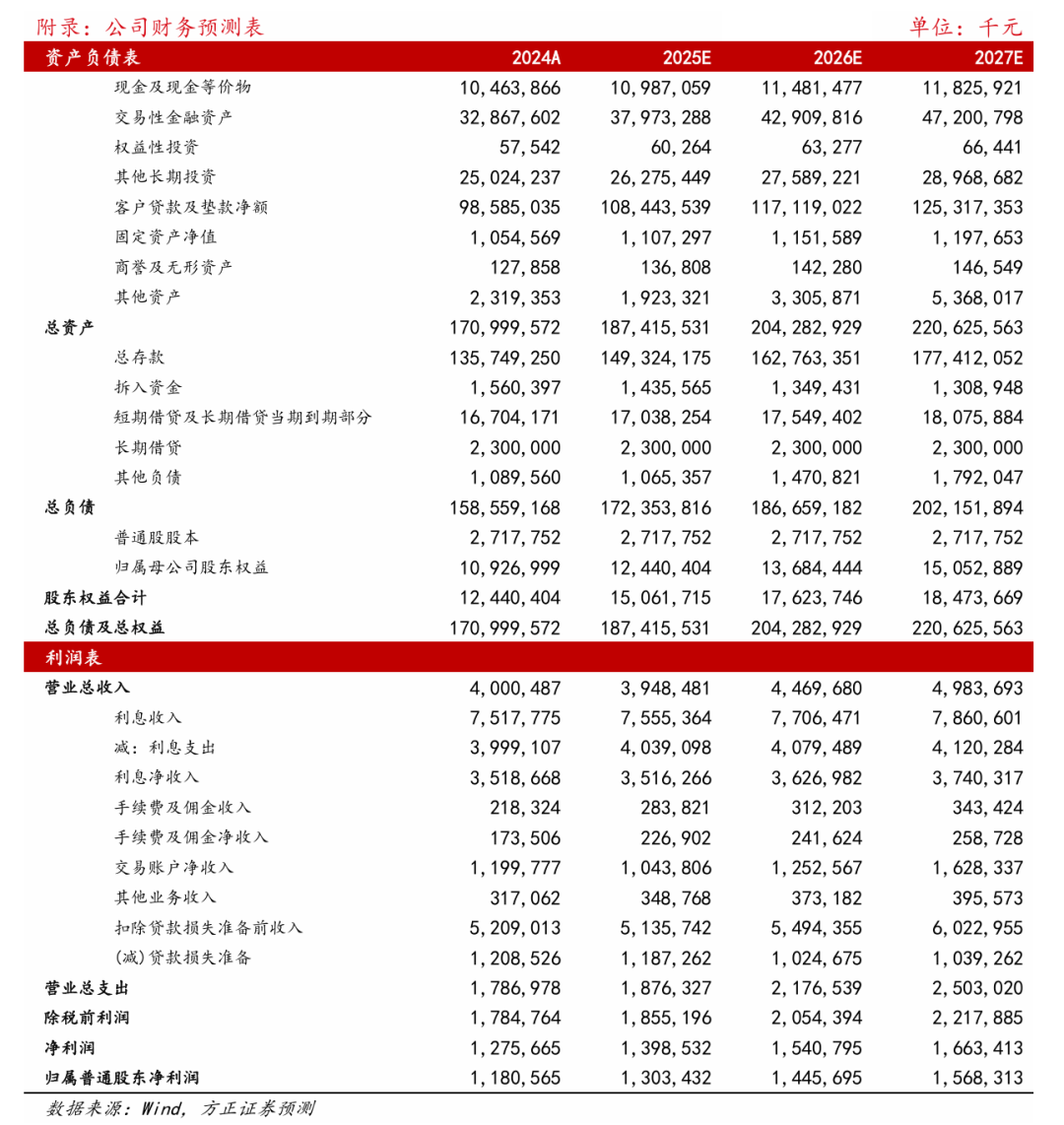

公司深耕主业,总资产边界郑重延伸。1H25年公司总资产1,922亿元,较上年末增长12.43%,其中客户贷款总和1,175.94亿元,较上年末增长13.15%,公司贷款净额占总资产58.2%,较上年末+0.6pct,公司抓续聚焦并深耕主业,收货于区域经济的上风,1H25公司赶走对公贷款1,037.84亿元,较上年末增长15.78%,占总贷款额88.26%,较上年末+2.01pct。公司大部分的贷款客户汇集在成齐市与泸州市,客户禀赋较好。

资产结构抓续优化。金融投资方面:以公允价值计量且其变动计入当期损益的金融资产355.51亿元较上年末增长8.16%;以公允价值计量且其变动计入其他笼统收益的金融资产46.17亿元,占比7.26%,较上年末升迁1.47pct。繁殖资产方面:1H25公司繁殖资产平均余额1,557.74亿元/ yoy+13.03%,繁殖资产的郑重增长重复计息欠债成本率下跌,公司上半年赶走利息净收入18.97亿元/ yoy+7.93%。

进款业务成本大幅压降,息差略略裁减。1H25公司赶走客户进款1550.82亿元,较上年末增长14.61%,其中公司进款659.83亿元,较上年末增长25.56%,占总进款42.55%,较上年末升迁3.71pct,平均成本率由上年末1.94%压降0.26pct至1.68%;个东说念主进款858.92亿元,较上年末+7.73%,平均成本率由上年末3.22%大幅压降0.51pct至2.71%。公司对公进款占比抓续升迁,欠债成本抓续压降。1H25公司计息欠债平均余额1751.22亿元,较上年末增长17.18%。公司平均余额下的欠债计息率总共2.26%,较上年末-0.42pct,净利差2.71%,较上年末2.77%略略下滑;净息差2.44%,在行业息差抓续收窄的配景下督察较高水平。

非息收入因投资影响裁减,手续费及佣金收入占营收比例升迁。公司1H25赶走非利息净收入5.26亿元/ yoy-51.24%,主因往还行径净收益、金融投资净收益偏激他买卖收入4.47亿元/ yoy-55.09%。公司手续费及佣金收入1.03亿元,较旧年同时抓平,占买卖总收入比重4.23%/yoy+0.54pct,收入开始冉冉多元化。

资产质地改善,业务风险可控。1H25公司不良贷款率1.18%,较上年末优化0.01pct,拨备隐蔽率411.53%,督察较高水平,中枢一级本钱迷漫率8.01%,较上年末-0.26pct,资产质地抓续优化,随往时公司抓续推动定增形势,资产安全垫有望增厚,合座风险可控。

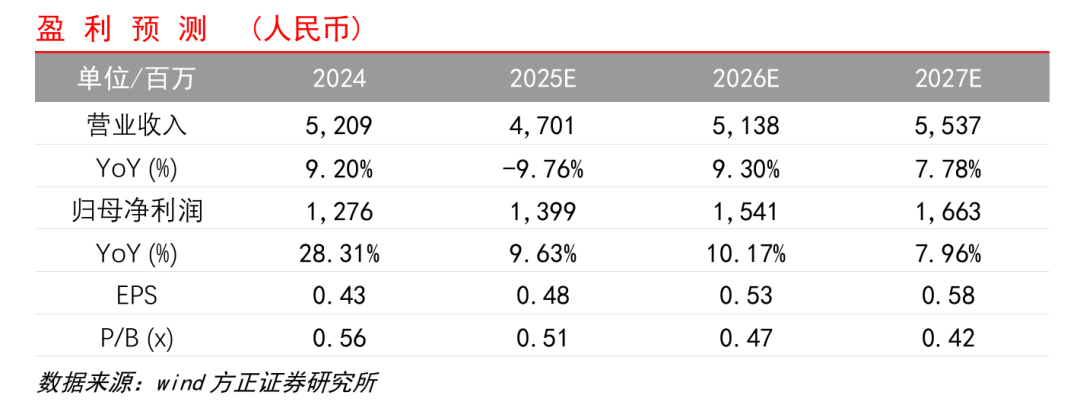

投资提议:督察公司“保举”评级。公司净利润督察高速增长,借助区位上风深耕主业,资产边界郑重延伸,欠债结构抓续优化,公司净息差督察较高水平;公司筹备想法向好,资产质地改善。预测25-27年归母净利润13.99亿元、15.41亿元、16.63亿元,同比增速辨别+9.63%、+10.17%、+7.96%;25-27年买卖收入辨别为47.01亿元、51.38亿元、55.37亿元,同比增速辨别为-9.76%、+9.30%、+7.78%;现收盘价(甘休9/16)对应25E-27E动态P/B辨别为0.51倍、0.47倍、0.42倍。

风险领导:地产行业风险汇集走漏;利率商场大幅波动;港股银行板块流动性不及。

正派金融团队

]article_adlist-->

]article_adlist-->许旖珊

正派证券意料所

长处助理、金融首席分析师

许旖珊:清华大学金融硕士、中央财经大学本科。曾任上海申银万国证券意料所非银首席、总监。2024年证券时报·新钞票杂志最好分析师入围、2022年新钞票最好分析师第五名、2022年水晶球最好分析师第五名。

林宇轩:隐蔽保障。英国利兹大学经济学硕士,曾任职于上海申银万国证券意料所,5年新华保障董办教育。2022年新钞票第五名团队中枢成员、2022年水晶球第五名团队中枢成员。

贾舒雅:隐蔽保障、银行。上海财经大学保障硕士、上海对外经贸大学本科,3年保障意料教育,曾任职于保障资管风险处治岗;对保障居品、渠说念有长远视力。

张轩铭:隐蔽金融科技、券商、多元金融。中国东说念主民大学经济学硕士、南开大学本科。

杨皓然:隐蔽银行。上海财经大学金融硕士、处治学本科。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP