锡山区博嘉电子商行

锡山区博嘉电子商行

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

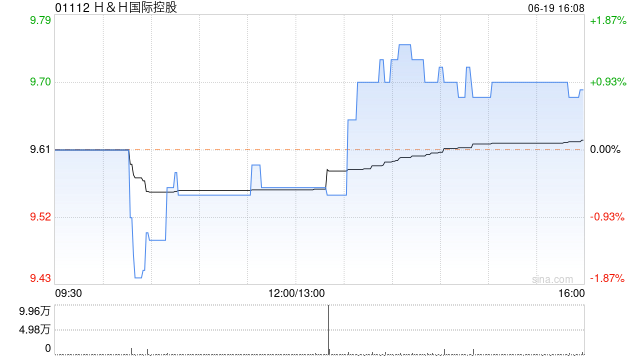

摩根士丹利发布研报称,养息部老实地奢靡品股商酌价。在获该行“与大市同步”评级内地奢靡品股中,以为H&H外洋控股(01112)有较高的从头评级的可能性。

该行对恒安外洋(01044)商酌价由24港元降至21港元,评级“与大市同步”,预测卫生巾销售受新兴品牌及线上和直播促销的压力,令上半年公司销售着落15%至20%。计划到卫生巾是公司主要盈利起原,若下半年抓续疲软,来岁盈测可能靠近进一步下调风险。该行降恒安外洋今明两年收入预测差别2%及1%,纯利预测降18%及13%。

该行对H&H商酌价由11.5港元升至13.4港元,评级“与大市同步”,以为下半年奶粉基数较低,且1-2阶段奶粉居品需求苍劲,预测异日几季推崇改善。该行降H&H外洋今明两年收入预测差别11%及10%,纯利预测降29%及25%。

该行对高鑫零卖(06808)商酌价由2.4港元降至2.3港元,评级“与大市同步”,预期2026财年同店销售增长安祥或微小正增长。另外,新控股鼓舞上场后,鼓舞报酬计议和新店阵势可能成为股价发轫要素。该行降高鑫今明两年收入预测差别1%及3%,纯利预测则差别降2%及上调5%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君